相続した空き家を売却したときの特例

相続時の空き家の3,000万円特別控除ってなに?

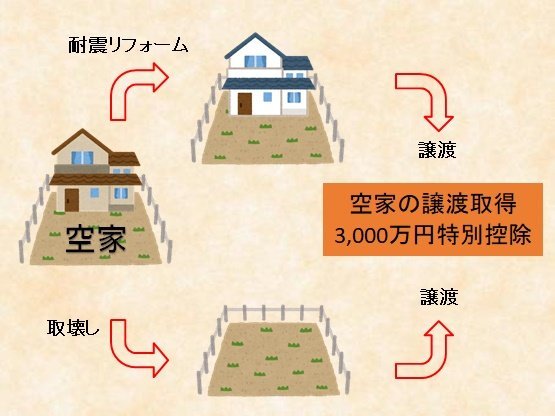

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。(通称空き家特例)

令和5年度税制改正により、空き家の譲渡特例の適用期限が4年延長され、適用要件が一部緩和される予定です。適用要件についても緩和されましたら随時情報を更新致します。

*本記事は令和5年4月28日記事作成時点での情報です。現在の状況とは異なる可能性があることを予めご了承ください。

相続した空き家を売却したときの特例を受けるためには?

空き家特例を適用するためにはすべての要件を満たさなければなりません

主な適用要件

1.相続開始の直前(老人ホーム等に入所の場合は入所の直前)まで被相続人の居住の用に供されていて、かつ被相続人以外の居住者がいなかったこと

2.相続開始から譲渡の時までに事業の用、貸付けの用、又は居住の用に供されていないこと

3.建物が区分所有建物登記(マンション)ではないこと

4.耐震基準を満たした家屋又は取壊しをした後の土地を譲渡していること

5.昭和56年(1981年)5月31日以前に建築された家屋であること

6.相続開始の日から3年を経過する日の属する年の12月31日までに譲渡したこと

出典:国税庁ホームページ

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

譲渡所得税の空き家特例が適用できるか注意点

1.空き家特例の適用要件を確認するのではなく、不動産の売却利益が発生するかを確認してください

売却利益が発生しなければ、そもそも譲渡所得税を納める必要はありません

2.空き家特例を適用できる期間は限られています

相続開始日から3年を経過する年の12月31日までに売却しないと特例は受けられません

3.対象不動産の条件が限られます

耐震基準を満たした昭和56年5月31日以前に建築された家屋、又は家屋を取り壊した後の土地を売却すること

上記3の条件を満たすため当社ではサポートサービスとして建物の取り壊し資金が無い方に土地引き渡し時に解体費用が清算できるサービスを行っています

出典:国税庁ホームページ

相続した空き家を売却した場合の特例チェックシート令和4年分 04.pdf (nta.go.jp)

譲渡所得税の確定申告は、不動産の譲渡所得を理解している税理士へ相談し、確定申告手続きを行うことをおすすめします。当社では税理士と共有しお客様をサポートいたします。